發布時間:2020-07-21 |瀏覽次數:35

三、主要市場競爭主體

垃圾發電屬于大型市政項目,對投資方資金要求較高,按照所有制不同目前市場競爭者可粗略分為三類:第一類是國企,如中國光大國際、中節能、恩菲(中冶集團子公司)、綠色動力(北京國資公司子公司)、上海城投環境、天津泰達、重慶三峰、深圳能源等;第二類是民營企業,如啟迪環境、盛運股份、溫州偉明、杭州錦江等;第三類是具有外資背景的企業,如威立雅、中德環保、金州環境、香港創冠集團等。

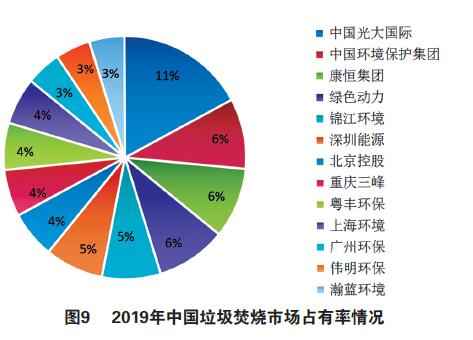

從競爭者特點看,行業參與者以國企和民企為主,國企競爭力增強。根據2019年底的垃圾焚燒項目在手規模排序,目前垃圾焚燒行業主要的參與者包括:①國企:中國光大國際、中國環境保護集團、康恒環境、綠色動力、深圳能源、北京控股、重慶三峰、上海環境、廣州環保、瀚藍環境等;②民企:錦江環境、粵豐環保、旺能環境、偉明環保、中國天楹等;③外企:威立雅中國等,見圖9。

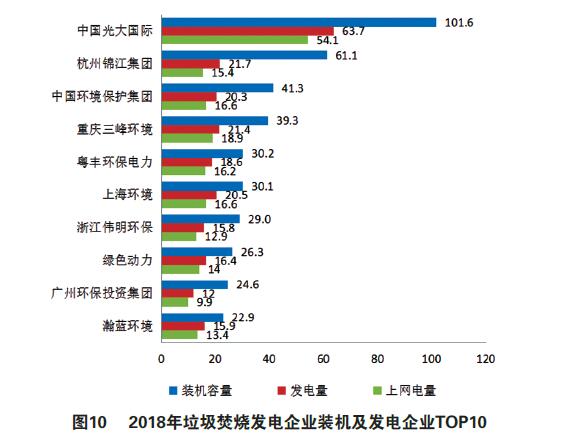

就競爭格局而言,我國垃圾發電行業集中度較高。截至2018年底,全國垃圾焚燒發電企業共152家中,裝機容量前十企業總裝機共計406.2萬千瓦,約占全國垃圾發電總裝機容量的 45.7%。年垃圾處理量達到和超過100萬噸的企業達到26家,年處理垃圾量前十企業共計處理垃圾6320萬噸,占全國垃圾發電處理垃圾量的47.5%。年發電量前十企業發電量共計226.2億千瓦時,占全國垃圾發電行業發電量的46.3%。年上網量前十企業上網電量共計188億千瓦時,占全國垃圾發電行業發電量的47.8%,見圖10。

新進入者以能源國企為主,垃圾發電行業“國進民退”趨勢明顯。垃圾發電行業的主要特點是資金密集,作為典型的重資產行業,離不開大量資金投入。企業要么有資本金, 要么具備很強的融資能力。但在環保行業整體低迷、經濟放緩形勢下,融資已成為垃圾發電企業的最大痛點,尤其在疫情影響下,民營企業更難以為繼,紛紛開始退出市場,而很多能源國企以此為契機陸續入場。如浙能集團于2019年8月完成對錦江環境29.8%股權的收購,成為錦江環境第一大股東。國家電投也在同年8月中標河北靈壽縣生活垃圾焚燒項目。2020年1月,南京市江北生活垃圾焚燒發電廠二期項目發布采購結果公告,華能國際電力開發公司與上海康恒環境股份有限公司組成的聯合體成為中標垃圾的成分要求低、污染物排放和灰渣熱灼減率等指標更易達標、燃燒狀態穩定、運行成本低、年運行時間長、操作簡便等優勢。

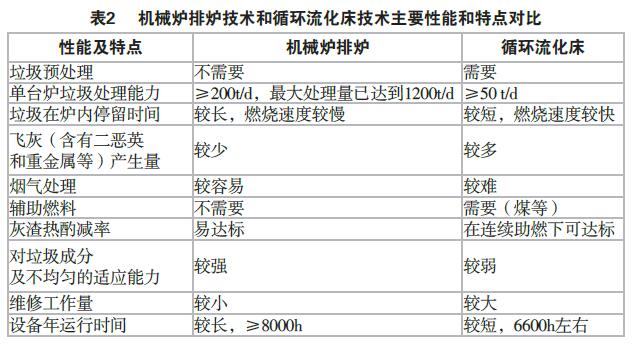

流化床技術因垃圾在高速氣流的驅動下在爐膛內懸浮沸騰,與空氣接觸充分,燃燒效果較好,負荷調節范圍較廣,燃燒過程較為穩定。燃料適應性強,燃燒徹底,能有效減少垃圾容量和控制污染物的排放。但因其對垃圾的分揀、篩選和破損等預處理要求較嚴格,且燃燒過程中需摻燒一定比例的燃煤,造成煙氣中粉塵和飛灰量較高,導致后續除塵器負擔加重,處理費用增加等原因,限制了該技術在工業廢棄物和城市垃圾焚燒領域的發展。相對而言,流化床技術主要在處理量較小的場合。兩者的主要性能和特點對比見表2。

我國2012年發布《國家發展改革委關于完善垃圾焚燒發電價格政策的通知》,2014年發布的《生活垃圾焚燒污染控制標準》等政策,促使近年來機械爐排爐技術正在逐步實現對循環流化床技術的替代。截至2018年6月,已投運垃圾焚燒產能中使用機械爐排爐技術產能占比達到79%,循環流化床技術產能占比20%。

五、商業模式及經濟效益

(一)運營方式

垃圾運營一般采取特許經營的方式,大多采取BOT(建設-經營-轉讓)、BOO(建設-擁有-運營)、PPP等運營模式,商業模式屬性導致垃圾焚燒行業具有天然的重資產屬性。同時需要有政府許可的特許經營權方可運營,一般特許經營權為30年,其中2年建設期,28年運營期。垃圾發電運營具有區域壟斷和項目現金流穩定的特點,內部收益率一般在5%~12%,靜態回收期一般5~10年。運營企業的收入來源為垃圾處理費(向政府收取)和上網電費(向電網收取)。

(二)經濟收益

垃圾焚燒運營收入包括垃圾處理收入和上網電費收入,前者占比20%~30%,后者為70%~80%。按照2012年國家發改委發布的《關于完善垃圾焚燒發電價格政策的通知》提出,現行垃圾焚燒上網電價大致由三部分構成:當地脫硫燃煤機組標桿上網電價、省級電網負擔及可再生能源補貼。每噸生活垃圾折算上網電量暫定為280千瓦時,并執行全國統一垃圾發電標桿電價每千瓦時0.65元。對于高出當地脫硫燃煤機組標桿上網電價的部分實行兩級分攤。其中,當地省級電網負擔每千瓦時0.1元,電網企業由此增加的購電成本通過銷售電價予以疏導,其余部分納入全國征收的可再生能源電價附加解決。據此估算,垃圾焚燒發電企業逾七成收入來源于發電補貼。

( 1 ) 垃圾處理收入( 占比20%~30%)

目前全國各地垃圾處理補貼費的高低與采用的焚燒設備類型關系最為密切。其中成本較高的爐排爐,補貼相對較高,一般在70~150元/噸;而流化床成本相對較低,補貼相對便宜,一般在50~90元/噸。投資項目的主要判斷依據如下:

1)垃圾處理量:與垃圾產能規模有關,尤其是城鎮化發展及政策支持,例如垃圾焚燒占比提升。

2)垃圾處理費:垃圾處理服務費單價為60~80元/噸,這主要是由項目競標決定,即與政府關系如何是關鍵點。

( 2 ) 上網電費收入( 占比70%~80%)

這部分主要由上網發電量和上網電價決定。

如表3所示,每處理1噸垃圾產生的247元收入中,政府補貼占了總收入的6成左右,其中,處理費收入和兩級補貼收入分別各約占3成,市場化占比為4成。因此,一旦政府補貼取消,對整個行業來說是致命的打擊。

(3)項目收益水平

以中國天楹延吉項目(東北地級市垃圾發電項目)、康恒廣水項目(中部縣級市)、康恒寧波項目(東部沿海地級城市)、綠色動力海寧項目(東部縣級市)、綠色動力永嘉項目(東部縣級市、分兩期)、粵豐興義項目一期(西南地級市)等項目為例分析垃圾發電行業的經濟性(以資本金內部收益率IRR為主要指標),總體來看,東部沿海發達地區垃圾發電項目IRR更高、擴建項目IRR更高,下面將具體分析垃圾焚燒發電項目IRR的影響因素:噸投資額、噸垃圾處置費、噸垃圾發電量、折舊年限。設備和土建投資占比較大,占總投資額60%~70%,噸投資額在40~57萬元/(噸/日)。

從投資分布看,投資結構中設備和土建投資占比較大,占總投資額60%~70%,具體見表4。

項目達產后主要收入來自發電收入,主要成本來自折舊、原材料和人工:首先假設該項目資金100%來自自有資金投資的情況下,則項目主要的收入、成本情況如下(見表5):

①收入:垃圾處置收入+發電收入。項目達產后,滿產狀態下可得出項目的年垃圾處理量,按照各個項目的垃圾處置費(所列項目中最高為康恒寧波項目的149元/噸,最低為中國天楹延吉項目的58元/噸),則項目除增值稅后可測得年垃圾處置收入;按照0.65元/度的發電收入(部分項目比如康恒寧波項目、綠色動力永嘉、綠色動力海寧項目為0.66元/度),結合各項目噸垃圾發電量(所列項目中最高為綠色動力海寧項目的410度/噸,最低為中國天楹延吉項目的280度/噸),結合個項目的上網比例(79%~85%之間),可測得扣除增值稅后年垃圾發電收入;可以看出,噸垃圾處置費和噸垃圾發電量是決定收入端的主要變量。

②成本:以中國天楹延吉項目為例,根據其非公開發行報告書披露,成本構成中折舊占比47%(天楹按照資產預計使用壽命與該BOT項目特許經營權協議規定的經營期孰低確定,基本上折舊年限在20年)、原材料占比20%、工資及福利占比15%、維護費用(考慮大修、年修及日常維護費用)占比11%、污水及爐渣處置占比7%。總體來看,成本端中折舊攤銷、原材料和人工占比在80%左右。

③稅金及附加:城市建設附加費、教育附加費及地方教育附加費分別是7%、3%和2%;

④其他收益:主要考慮增值稅退稅收益,垃圾發電收入按照即征即退100%,垃圾處置費收入按照即征即退70%測算;

⑤所得稅:實行三免三減半的政策。

總結:垃圾收運量、噸垃圾發電量、噸垃圾處置費等是決定垃圾項目回報率的重要因素。①垃圾收運量主要由一個城市的垃圾產生量以及收運體系是否健全決定,垃圾產生量主要由人口及人均垃圾產生量決定,這與一個地區的經濟發達水平息息相關,垃圾收運量將直接決定垃圾焚燒廠的產能利用率;②噸垃圾發電量主要受熱值影響。生活垃圾的熱值取決于揮發分、水分;從成分上說,塑料類、紙類、布類對熱值的貢獻很大。水分越高,熱值越低。無機物高(與城市建設和改造的加快及城市居民煤氣化水平低有很大關系);發達城市有機物尤其是廚余非常高(與夏秋季節新鮮蔬菜瓜果的大量上市有關);發達城市紙類含量會高于其他城市(因其工商業發達和居民生活水平高),紙類或塑料含量高會使其C、H、O的含量優于其他,熱值會相對較高;③噸垃圾處置費取決于和當地政府談判的結果,一般垃圾量大、熱值高的地方垃圾處置費可能低些,相應單位產能投資高的地方垃圾處置費可能高些。

六、開展垃圾發電投資建議

下面主要從投資角度對垃圾發電行業投資評估、投資壁壘、投資風險基礎上,提出相關投資建議。

(一)對中國垃圾發電行業投資評估分析

(1)市場機會矩陣分析

就垃圾發電的市場機會而言,下面從政策機會、市場需求、區域需求、投資需求幾個角度簡要分析。

政策機會:今年1月,國發改委發布《關于促進非水可再生能源發電健康發展的若干意見,加快編制生活垃圾焚燒發電中長期專項規劃的通知》,要求各地要加快組織編制生活垃圾焚燒發電中長期專項規劃(到2030年),增量市場規模可預期,垃圾發電將在接下來10年迎來更多潛在商機。

市場需求:根據現有數據,結合生活垃圾無害化處理量增長率,預計2020年垃圾焚燒發電市場規模將達到3040億,到2022年將達到4062億,意味著未來兩年的增量市場規模將超1000億。

區域需求:預計到2030年中國城鎮化率達70%左右,新增2億城鎮人口的80%將集中在19個城市群,60%將在長三角、粵港澳、京津冀等7個城市群。未來這些城市的生活垃圾將有大幅增長空間。預計到2022年我國生活垃圾焚燒處理量將超過16000萬噸。

投資機會:垃圾發電屬于資本密集型行業,在經濟放緩、疫情形勢下,垃圾發電行業的民營企業抗風險能力明顯削弱,是國企進入的新契機。

(2)進入市場時機判斷

從近期先后出臺垃圾發電中長期規劃及補貼政策、競爭格局出現“國進民退”、新冠疫情爆發等行業內外部形勢變化判斷,今年是進入垃圾發電市場的一個新契機。

一是行業政策出臺及競爭格局調整,為公司進入該領域提供了新的市場空間。今年1月國家發改委發布的《關于貫徹落實促進非水可再生能源發電健康發展若干意見,加快編制生活垃圾焚燒發電中長期專項規劃的通知》,明確提出“各省要加快編制生活垃圾焚燒發電中長期專項規劃(到2030年),并指出國家可再生能源電價附加補貼資金優先用于列入專項規劃的項目。”4月3日,國家發改委又發布《關于有序推進新增垃圾焚燒發電項目建設有關事項的通知( 征求意見稿) 》,明確新增垃圾發電項目仍將繼續獲得國家補貼。另外,面對經濟放緩、疫情等嚴峻形勢,民營企業融資能力明顯下滑,垃圾發電行業已經出現明顯“國進民退”現象。因此,在增量市場仍有較大潛力、補貼明確、民企退出的情況下,應積極搶抓市場機遇。

二是行業外部環境變化,為垃圾焚燒發電行業創造了新的市場機遇。新冠病毒感染的肺炎疫情爆發以來,口罩、防護服等需求劇增,疫情過后,佩戴口罩預防病毒已成為人民生活方式的重要內容。根據《新型冠狀病毒感染的肺炎診療方案(試行第五版)》(國衛辦醫函〔2020〕103號)新冠病毒對熱敏感,56℃的溫度30分鐘可有效滅活病毒。生活垃圾焚燒爐爐膛內溫度≥850℃,垃圾在爐內停留1~1.5小時(爐排爐),在該焚燒條件下,新冠病毒完全能被滅活。在控制摻燒比例且做好衛生防護工作的情況下,利用生活垃圾焚燒設施(爐排型)已成為處置廢棄口罩的重要途徑。

(二)垃圾發電行業投資壁壘分析

(1)競爭壁壘

垃圾發電運營具有區域壟斷的特點,必須有政府許可的特許經營權方可運營。特許經營權為30年,其中2年建設期,28年運營期。目前,競爭主體格局已基本形成,競爭壁壘相對較高,如山東市場基本由光大國際占據,河北市場基本由中節能占據。

(2)資金壁壘

垃圾發電項目前期的固定資產投入較大,一個1000噸日處理量的電廠需投資5億元左右。因此該領域的投資者一般是大型央企、國企、跨國公司,或者打通了資本市場融資渠道的民營上市公

司,資金壁壘較高。

(3)政策壁壘

目前,尚無政策壁壘。

(三)垃圾發電行業投資風險提示

(1)政策風險

國家發改委在2012年出臺《關于完善垃圾焚燒發電價格政策的通知》(發改價格[2012]801號),規定每噸生活垃圾折算上網電量暫定為280kW·h,并執行全國統一垃圾發電標桿電價0.65元/(kW·h)。其余上網電量執行當地同類燃煤發電機組上網電價。然而,垃圾發電行業存在補貼滯后、退坡或取消風險。未來如果政府削減對垃圾發電行業的支持力度,上述垃圾焚燒發電價格政策發生變化,將可能對公司的經營狀況、財務狀況及盈利能力造成不利影響。

(2)競爭風險

部分進入垃圾發電行業較早、發展規模較大、具有較強融資能力、研發能力的公司憑借較強的競爭優勢,在行業內占據了較高的市場份額。垃圾焚燒發電的市場潛力空間可能吸引更多的資本驅動型企業進入該行業,未來競爭將進一步加劇。隨著行業競爭加劇,公司未來獲取新項目的難度將增加,新獲取的項目的收益率也存在下降風險。建議介入該行業前期利用公司自身的資本優勢與主要競爭主體采取聯合投資體或收購股權等共同參與的雙贏模式,在積累一定的運營經驗、客戶和市場份額后,再擇機自主投資。

(3)鄰避風險

多年的實踐證明,生活垃圾焚燒發電項目是當前處理生活垃圾的最有效的方式之一,但是一些地方在建設生活垃圾焚燒發電項目的過程中,往往會出現“鄰避效應”,導致工程難以進行。理由往往是群眾認為垃圾焚燒發電項目有污染,生產過程中會產生對人體有害的二惡英,其有致癌作用。建議垃圾焚燒發電項目開展環評時,讓公眾參與,信息要公開透明,獲得群眾的支持,有效規避垃圾焚燒發電出現“鄰避效應”。

(4)運營風險

目前,我國垃圾管理和處理水平仍舊較低,全民環保意識不高,主要用混合收集清運的方法收集垃圾,垃圾含水量高是導致垃圾熱值偏低的根本原因。其次,垃圾熱值受季節變化影響較大,使得垃圾焚燒運行不很穩定。降低垃圾中的含水率是提高垃圾熱值的關鍵。建議繼續加大宣傳力度,倡導公民將垃圾分類放置。同時嚴格源頭管理,出臺針對減量化的產業政策并貫徹實施,如限制過度包裝,減少并限制一次性用品使用等。利用干燥穩定技術降低垃圾含水率是提高熱值的有效辦法。利用干燥穩定技術,將混合垃圾進行為期5~7d的生物堆肥處理,濾走多余的水分,垃圾含水率可由原來的60%~70%降至10%~15%,從而大大提高垃圾熱值。

(四)垃圾發電行業的投資建議

(1)進入方式

建議采取收并購,或聯合投資形式介入垃圾發電行業。該行業特點一般采取政府招投標確定特許經營權的形式,特許經營權為30年。考慮到垃圾發電行業競爭格局已基本穩定,且國網在該領域尚缺乏經驗,宜采用收購股權、并購或與其他企業組成聯合體的方式快速介入該領域。同時要加強與地方政府的溝通合作,有助于推動項目的順利進行。

(2)區域定位

以垃圾填埋比例較大且垃圾處理費較高的省(市)為重點,同時關注縣域垃圾發電市場機會。就具體省份而言,廣東、河南、遼寧、陜西、湖南和湖北5省的垃圾填埋市場規模仍舊較大,垃圾填埋年處理量均在500萬噸以上,這些省份的垃圾焚燒處理仍有較大市場替代空間,可作為重點關注追蹤對象。

(3)業務拓展

在垃圾發電業務基礎上,拓展綜合能源服務,探索垃圾發電供熱、供蒸汽模式。利用配電網優勢,開展多能供應、售電、儲能、運維、綜合能源管控平臺等區域能源業務,同時可參與綠證交易,獲得收入相應替代財政補貼。

(4)開展方式

試點先行,逐步推廣。采取收并購或組成聯合體方式進入該領域,前期參與相關項目,積累相關運營管理經驗。根據今年1月國家發改委出臺的文件要求各省上報垃圾發電中長期專項規劃,目前已有安徽、福建、海南、河北、河南、湖南、江蘇、青海、山西、陜西、四川、新疆、云南、浙江、江西等15個省編制了專項規劃,另有重慶等地的規劃正處于公示階段;而仍有較大垃圾焚燒產能規劃缺口的廣東、北京、遼寧等地需加快相關規劃的編制以獲得國家補貼政策支持。垃圾發電市場尚有長期市場增長空間。因此,預期若國網在試行中3~5年垃圾發電項目可行,可進行復制推廣。